文谈擎说 AI

3 月 2 日,零跑 C10 暨 2024 年新品全家桶焕新发布会在杭州召开,采访环节,朱江明说:我们和比亚迪不在一个赛道卷,增程比插混有天然的优势;很多地方我们向理想学习,很多供应商都是和 BBA 同源。

朱江明的直言不讳,似乎进一步印证了零跑同学在 2024 有望在“小理想”之路上的更深化。

不过追随理想的热烈,似乎并没有让投资者买账,3 月 4 日,零跑汽车股价大跌 11.07%。

零跑开年展望在投资者之间的争议,似乎不难理解,毕竟如果我们看零跑最新的产品布阵,穿过硝烟,这座堡垒的容貌之下,可谓既没有遥遥领先的智驾,也没有卷王甚嚣的价格,甚至“小理想”故事第一季的主人公 C11,今天的增量也已经开始疲乏。

或许老歌新唱的 C10,正在为这名“半价同学“的前路,铺上迷雾。

“小理想”的故事,还能讲多久?

根据财报信息,去年 2 月,零跑发布「纯电+增程」双动力战略,开启双动力驱动时代,并于去年 3 月 1 日,发布了 C11 增程和 2023 款 C01、C11EV、T03 全系改款车型。

很快,装上增程机的 C11 就成了纾解零跑销量疲态的救命稻草。

C11 增程版在上市后首月销量突破 6000 辆,转眼到 5 月份,这一数字进一步增长至 7000。有数据显示,一时间里,零跑 C11 所有的订单当中,增程版占比高达 80%。

对于增程这条路线的优劣,市场一直以来都是见仁见智,但无论如何,相较于曾经 PPT 中“零跑 2.0”战略的步伐,装上增程器后,快速的高回报与低投入似乎确实像一股魔法。

对比销量的飞增,反观研发开支,截至 2023 年 6 月 30 日止六个月,零跑的研发开支为人民币 8.23 亿元,这一数字如果对比蔚来、理想、小鹏同期的 64.2 亿元、42.8 亿元以及 26.7 亿元,可谓完全不在一个量级。

不过攻伐近一年,今天一个越来越大的问题似乎已经摆在了零跑的面前,即跨市场复刻所造就的繁荣,真的能够长久持续吗?

哪吒汽车 CEO 张勇曾就哪吒销量超越第一梯队表达过自己的想法,“短暂地超越没有任何意义,而且哪吒的用户群体更加大众,按照这个逻辑,只有是理想的 3 倍才能说比他强。”

无论零跑还是哪吒,都是作为首批把新能源下沉市场挖开口子的新势力,但同期里大家产品技术上的同质化导致壁垒薄弱,就像曾经的黑马哪吒,继续线性前进,今天诚然已经疲乏了许多。

或许正是由此种种,逐渐成为了今天零跑繁荣之上的那把达摩克里斯之剑。至于这把剑何时会掉下来?我们不妨从行业和零跑自身两个维度出发。

自主向左

首先来看行业,不可否认,同市场的新势力阵营里,零跑自从去年借助“半价理想”战略,当前在销量上仍是佼佼者。

不过在谈擎说 AI 看来,零跑这层销量的壁垒或许会很脆弱。

一方面,随着越来越多自主传统车企大象实现转身,发力愈加猛烈,这无疑会给零跑的前路铺上一层迷雾,就像是比亚迪,基于大量的自研与规模优势,今天已经一路从“998”卷到“598”。

更重要的则是自主们猛攻的底层逻辑,很多来自于超越,而非追随。这也就导致今天市场上陪卷者众多,但比如零跑这样的新势力,面对去年与销量一起支棱的亏损额,这显然也不是长久之计。

另一方面的行业压力,则来自于日渐崛起的华为系跨界造车。

华为智选车模式,目前已经在智驾层面站稳了“遥遥领先”的市场口径,甚至也正在愈发成为零跑“师傅”理想眼中躲不掉的一根钉。

价格和产品,无非是影响产品销量的两个重要锚点,基于此,有汽车行业观察人士向我们表示:从行业对比来看的话,零跑目前的优势护城河其实很浅,基于规模和资源,卷价格很难与自主们抗衡,技术层面也缺少独家壁垒。

那么说白了,一方面,在华为越来越蓬勃的智选车模式之下,将来其是否会带着技术壁垒卷到零跑市场的核心腹地?另一方面,自主与传统车企们的价格绞杀又会何时休?外患重重的市场里,依靠复刻真的能够看到止血盈利的一天吗?

或者说就算到了那天,接下来又将怎么办?这或许是零跑值得思考的问题。

零跑向右

关于零跑一步步成为“小理想”这件事,也并非脑门一热。

其实早在 2021 年 7 月,零跑曾宣布“零跑 2.0”战略,表示将在 2025 年底前推出 8 款车型,基本是围绕 20 万的锚点来进行小范围上探和下沉。

不难发现,这是一条颇为常规的演进路径,但该战略到今天已经快过去三年,如果我们复盘一番零跑当前的产品矩阵,不难发现,基本是一定程度上的原地踏步。

一方面,曾经 PPT 中的A和D系列产品以及 C12 仍不见踪影,而已然开售的 C01,试图跻身轿车市场对成绩的贡献也实则有限。

真正把微型车稀释,继而扭转零跑颓势的关键动作,其实还是“理师傅”这块短平快的敲门砖。

遗憾的是,这块敲门砖的势能,目前在 C11 身上已经逐渐发挥完毕。

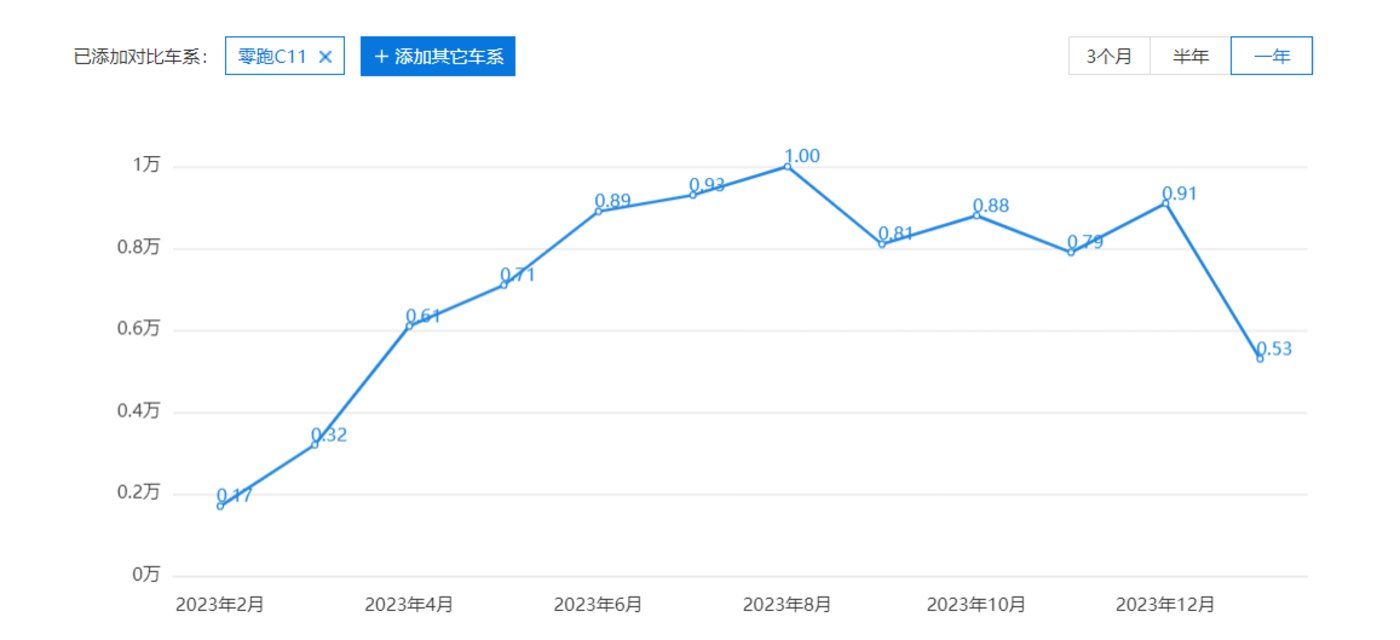

太平洋汽车数据显示,零跑 C11 去年自从增程版上市后,销量迅速拉升到最高破万,但至此,基本也就触到了自己的巅峰。尤其是今年 1 月份,销量已经滑落到了 0.53 万台。

所以在 C11 的增长尾声里,零跑需要新故事。“小理想”的故事开篇具有势能,但或许尝到甜头后便继续用 C10 新瓶装旧酒,正是零跑让投资者们不买账的核心所在。

具体来看,我们不妨细细寻觅一番今天 C10 这篇“年轻人更理想的家”的新故事,新势力发展到今天,打法已然可谓太阳底下无新事,在谈擎说 AI 看来,C10 的追随逻辑,多少还是“降价不减配”,“预售遥遥领先”等等常规操作上。

比如 C11 和 C10 两款车,无论是从轴距、内饰还是智能配置方面,且不提质的差异,甚至在量上也是几乎齐平,最大的差异或许就是 LEAP3.0 架构,以及价格上剥了一层。

这样的推新逻辑不难理解,一方面,C11 的刀子钝了,稍微磨一磨变 C10 再加上降价,能够更大程度压缩研发成本来焕新销量,另一方面,也可以更好地与近期市场上都在磨刀子的银河 L7 等选手赤身肉搏。

一套丰俭由人的组合拳下来,便宜大碗,半价理想,成了今天 C10 能打的最大标签,并且根据零跑口径,C10 订单目前已超过 4.5 万,遥遥领先味可谓溢出纸面。

但若进一步来看,就像 2022 年 C01 发布后,短短四小时就斩获了破 2 万的订单量,结果则是整个 2022 年,C01 销量也不足 5000 台,整个 2023 年,销量刚刚突破 2.5 万,相当于用近一年时间交付了这所谓四个小时的订单。

天眼查显示的最新股价情况如下:

此外,财务数据方面,尽管零跑在 2023 年销量得到回升且不断融资,目前的经营亏损仍旧高企。

财报数据显示,零跑汽车 2023 年第三季度的经营亏损为 10.25 亿元,前三季度经营亏损已达 33.59 亿元。

现金流方面同样不容乐观,2023 年第三季度,零跑汽车经营活动产生的现金净额为 14 亿元,自由现金流 10.18 亿元,较 2023 年第二季度的 27.62 亿元和 25.02 亿元均出现大幅度下滑。

由此种种,一年时间,零跑股价也终于经历了一次过山车体验,如今已然回归发行价腰斩的常态。

那么接下来,零跑的故事要怎么讲?似乎还有一束光,照在了海外市场。

出海,零跑仍未步入安全屋

去年十月份,零跑汽车宣布,与欧洲第二大汽车制造商 Stellantis 集团达成战略合作,Stellantis 投资约 15 亿欧元(约 116 亿人民币),收购零跑汽车约 20% 的股权,并获得零跑汽车董事会的 2 个席位。

交易完成后,Stellantis 还和新成立了新的合资公司,在合作公告中,零跑表示,合资公司的目标就是加速并扩张零跑汽车在全球的销售。

对于发展汽车工业良久的众多欧洲国家而言,中国车企想在此切下一块蛋糕并不容易。

一方面,在市场验证阶段会一定程度上受到来自本地消费者的阻力,另一方面,基于对本土汽车产业的支持,当地相关政策也会对本土企业进行相应保护。

就比如去年 10 月 26 日,欧盟委员会宣布,通过抽样选取比亚迪、吉利、上汽三家国内车企巨头,正式开启反补贴调查。

也因此,借助 Stellantis 的资源,零跑出海的开局看起来如同开了挂一般,不过在百废待兴的开端之际,过度乐观或许并不现实。

首先就是 Stellantis 最为深谙的欧洲市场,这片市场前些年一直都是新势力出海的兵家必争之地,尤其是北欧国家。

但几年下来,新能源车渗透率高的国家如挪威,已达 90%,增量短期难觅,而且根据华宝证券,渗透率 30% 的瓶颈线,在一定程度上也会制约欧洲电动汽车销量增长。

其次,对于中国新能源汽车品牌而言,我们可以纵观无论是蔚小理还是迪王,或多或少都会出现产品水土不服的现象,早期销量爬坡艰难。

虽然国产新能源车正在迅速崛起,但不可否认的是,欧洲这片土地对于中国汽车品牌而言,仍旧是一块颇为难啃的硬骨头。这似乎也是为何,今天长安、奇瑞、长城等一众玩家都已经逐渐将出海的脚步重心转移到东南亚。

或许借助 Stellantis 的渠道和资源,零跑较其他出海欧洲的玩家具备了一定优势,但当面对一块大家都难以啃下的硬骨头时,面前水土不服的挑战仍不容小觑。

这份水土不服的风险,首当其冲便可能落在头号武器 C10 这款“半价理想”身上。

在谈擎说 AI 看来,宽敞+增程+内饰等等组合拳,是理想摸索到的适合于中国市场的新能源王炸车型,但对于欧洲市场而言,这一套组合拳真的能够一招鲜吗?答案或许是未知的。

所以在出海这件事上,就像是曾经的大众丰田进入中国市场,今天的零跑们殊途同归的或许同样是,需要对产品不断因地制宜地进行推新改造,用漫长的时间和金钱成本来投入这场马拉松。

而携手 Stellantis,或许仅仅预示着这场战事的大幕即将拉开。

写在最后:

如果我们把时钟回拨,在中国车企造车经验缺失的年代里,路上逐渐出现了一辆辆便宜大碗的“小花冠”。甚至今天的丰田,也有过 LC20 的“复刻”发家史。

用复刻手段和性价比优势来换取市场,在当年不同国家汽车工业起步的巨大技术落差之下,其实是一件无可厚非的事情,但今天,大家的起步基本上已经没有了什么代差。

因此在谈擎说 AI 看来,复刻本无错,但这里无疑要具备两个前提,一是起步时有巨大的技术代差,二是在复刻的第一桶金到手后,迅速把目光转向长期价值。

毕竟,我们很难看到同时期诞生的大众去复刻奔驰,或者比亚迪去复刻长城,而后还乐此不疲。

所以或许,无论是在华市场还是出海,“小理想”零跑终归需要驶入属于自己的赛道。

就像一时间里爆卖的“小花冠”,假使彼刻沉溺在了销量的欢愉和甜蜜中,BYD 和众泰的命运差异,往往就在一念之间。