GameLook 报道/2024 年,人人都在谈小游戏。

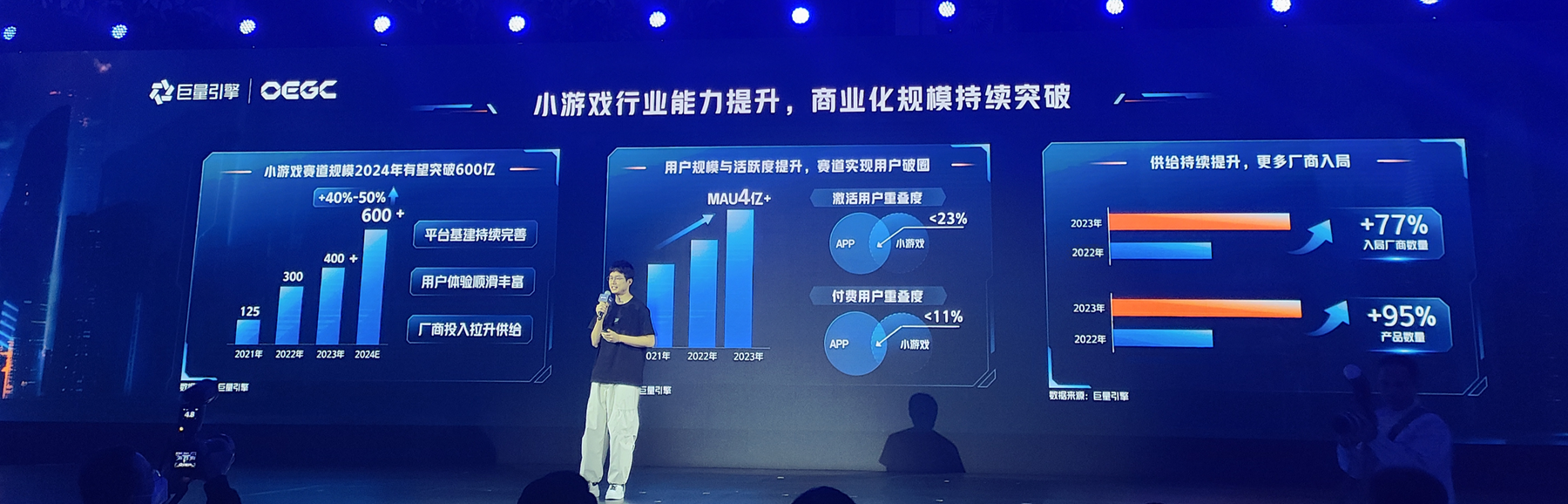

此前巨量引擎曾预估,中国小游戏整体市场规模在 2023 年已达到 400 亿以上,到了 2024 年还将进一步增长,整体预期超越 600 亿元。

这也意味着,小游戏市场极有可能在今年成长为占据国内游戏市场收入份额近 20% 的重要板块,而考虑到腾讯网易米哈游这三家公司实际占据国内市场份额 65%(2022 年 41 家上市游戏公司收入总和为 3500 亿,工委 2023 年数据为 3000 亿),留给非腾网米游戏公司的国内大盘份额,本身只有 35%、而小游戏今年则要吃掉其中一半,其实对广大中小游戏公司来说,要想继续在国内游戏业存活,小游戏已经成为主赛道,不入场即等于出局。

从小游戏格局来看,除手机厂商快应用外、微信小游戏与抖音小游戏是国内小游戏赛道最为重要的两大阵地,其中更早布局小游戏的腾讯占有先发优势。而字节跳动也没有停止追赶的脚步,抖音小游戏平台在 3 月末发布新的平台规则、祭出狠招:对满足条件的抖音小游戏、拿出最高 90% 的安卓用户内购流水与开发者分成。

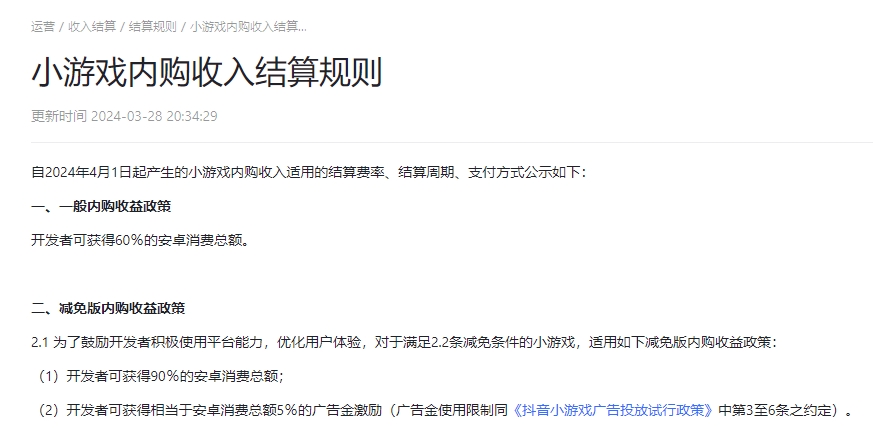

3 月 28 日抖音更新小游戏结算规则

众所周知,腾讯旗下的微信小游戏此前内购分成比例为4:6,抖音小游戏1:9 分成比出炉,显然正式宣战微信要打一场“分成比价格战”,这对广大小游戏开发者来说可以说又是一则利好消息,值得高度关注。

抖音小游戏抛出1:9 分成比,微信小游戏是否接招?

根据抖音官方最近更新的小游戏内购收入结算规则,小游戏产品内购流水分成的基本比例仍维持在4:6、开发者获得 60%。而如果小游戏产品能够满足抖音官方提出的减免条件,即可享受开发者分成高达 90% 的“减免版内购收益政策”,4 月 1 日起生效。其具体细则包括:

开发者可获得 90% 的安卓消费总额; 开发者可获得相当于安卓消费总额5% 的广告金激励而在目前阶段,抖音官方主要提出了两点硬性需要满足条件:

接入「推荐页游戏卡」(如开发者不在能力开放范围则豁免)、「添加手机桌面快捷方式」和「搜索关键词配置」能力; 当前结算周期的「首页侧边栏复访能力」平均 DAU 渗透率>15%不难看出,两点减免条件都紧密围绕引导小游戏必须接入抖音平台能力展开,减免门槛似乎并不高。

不过抖音官方也提及,开发商可能还需配合“开通其他平台要求的能力,并且完成相应平台流程,包括签署相关协议。”此外,平台也有权根据产品能力变化和实际经营需要,随时对减免条件进行调整。

相比较而言,目前微信小游戏的安卓内购标准分成比例为4:6,少数被评选为“创意小游戏”的产品可享受 70% 的流水分成。仅从分成比例上看,开发者从抖音小游戏平台获得的安卓内购分成可能会比微信平台高出 30%。

在小游戏高度依赖买量驱动模式的当下,多出 30% 的收入可能就是决定一款产品生死的关键——更高的产品利润率、意味着游戏公司提高了买量承受力,可以更高价买量、更大规模买量,而更高的利润率也意味着缩短了买量回本周期、提高了产品的 ROI,这对游戏公司来说至关重要。

不玩花活,直接从研发团队都最为关切的分成定价“下刀”——抖音此次的高调出牌,又为小游戏赛道的行业大战增添了几分看点:面对抖音“价格战”的来势汹汹,微信是否会正面接招?也让出更多收入给游戏公司,这是值得关注的。

“双雄鼎立”是小游戏的未来吗?

从此次的更新中不难看出,抖音想要铺开小游戏生态的强烈决心。

作为国内最大的两座“流量山头”,无论是微信还是抖音,在发展小游戏生态上都有其得天独厚的优势。2018 年便启动了小游戏发展的微信占据着先发优势。而作为后来者的抖音小游戏显然想借助分成比激励的手段,快速度过前期的“爬坡阶段”,吸引更多小游戏直接在抖音上运营、进而抓牢小游戏用户。

从此次设立的减免门槛就能看出,抖音的价格战颇具“目的性”。比如,此前抖音就曾在小游戏审核环节对产品接入”首页侧边栏复访能力“提出强制性要求,而这次更借分成激励,设下了渗透率 15% 的硬指标。

具体而言,抖音首页侧边栏的定位与微信下拉小程序菜单形式近似。抖音希望厂商通过任务+奖励等多种方式鼓励用户重复点开侧边栏进入小游戏,在反复操作中强化用户对通过侧边栏访问小游戏的心智认知,培养抖音用户的小游戏使用习惯,进而整体提升抖音小游戏产品的用户留存率。

而只有侧边栏渗透率、用户留存率,等一系列关系游戏生死的平台功能和数据过关了,游戏公司才会把小游戏运营长期阵地放在抖音上,抖音小游戏才能真正与微信小游戏展开正面较量,才能实现抖音投放的广告不再跳转微信小游戏、白白给微信做嫁衣。

抖音侧边栏场景

同样的,「添加手机桌面快捷方式」、「推荐页游戏卡」、「搜索关键词配置」这些功能,也都是将抖音生态用户导向小游戏功能的重要抓手。而以低分成为邀约,抖音想吸引来更多厂商与平台一起完成对用户的心智教育。

不过,抖音小游戏完成了用户使用习惯的培养、也不意味着就是抖音和微信两个平台就是你死我亡。

微信和抖音的生态特色决定了两大生态在竞争中各有对方难以替代的优势。比如基于微信聊天等场景的社交裂变能力、此前已经被证明帮助多款小游戏成功突围;而社交裂变也是新游戏非常重要的降低买量成本的手段,且微信实际在中国网民的渗透率也是更高的,几乎等于全网用户。

相比之下,抖音一方也有其独有的优势、尤其在游戏和娱乐用户方面具有优势。此前抖音曾表示,平台中拥有 4 亿游戏兴趣用户,而这些用户的潜力尚未被充分发掘。其基于庞大的流量场景吸引而来的用户,更可以在抖音生态内”足不出户“直接完成从投放广告到产品转化的全过程,降低了用户的转化门槛。

敢于喊出”砸 50 亿“建设小游戏的抖音,在可见的未来还将持续对生态做出升级。在 2018 到 2022 年期间,微信小游戏”蛰伏“4 年,随后在 2023 年迎来一波爆发性增长。而随着抖音小游戏的平台能力逐步积累,这片场域是否能顺利度过爬坡期,逐步在市场中形成”双雄鼎立“的局面?这可能还需要长时间的观察。

小游戏搅局,中国游戏市场正迎结构性转变

结合 GameLook 在前文提及的数据来看,小游戏市场的快速成长在业界已经快速形成趋势。针对小游戏的崛起,业界对其的看法不一。有人担心小游戏将和 App 市场形成零和博弈,本质上只是蚕食 App 游戏市场,加大整个游戏业的”内卷“。

这种说法并非没有道理。比如 GameLook 在近期曾报道过,整个 3 月中,国内仅有两款新游产品流水突破 3000 万。这一表现一定程度上受到了春节后淡季的影响,但三月同期的小游戏市场有四款产品跻身”准亿级“收入,Top 5 位置有四位发生更迭,出现了小游戏与 App 市场”倒挂“的现象。

4 月 7 日微信小游戏畅销榜

但从平台视角,无论是抖音还是腾讯,此前都对”小游戏挤占 App 市场“的说法进行了驳斥。如腾讯高管曾在财报会上回应称,小游戏 MAU 不到一半是 App 用户,付费用户更是只有不到 10% 的重叠。巨量引擎此前也表示,App 与小游戏的付费用户只有 11% 的重合度。

但数据也会迷惑市场——以上二者的说法或许都不尽准确。GameLook 在此想要抛出观点:小游戏模式的出现导致了游戏行业的供给侧产生巨变,进而在深度融合中带动用户需求端出现显著变化。因而仅从市场数据,我们很难判断小游戏市场究竟是否属于增量或是存量。

最直接的表现是,小游戏低开发门槛、低研发成本的特性,正鼓动着海量中小厂商向这片市场奔赴。巨量引擎此前曾表示,2023 年入局的小游戏厂商数量有了 77% 的增长。

其背后的心态可以理解:在高度定型的 App 市场,大量份额已被国内巨头瓜分殆尽;而奔赴小游戏赛道的中小厂商,反而获得了月入流水千万上亿的新机会。即便是拿不到版号的厂商,也可靠 IAA 模式搏一搏运气。

这副景象一如当年页游市场的迅速衰败、以及端游横盘多年,其直接原因并非页游和端游用户的消费能力有了明显的下降,而是大量游戏团队受手游高收入的诱惑转型,使得页游和端游的新产品供给逐渐枯竭,导致国产 PC 游戏的用户和市场萎缩,而正是因为没有太多国产 PC 游戏、Steam 才在中国实现了高速的增长,因为 Steam 有新游戏供应。随着中小团队向小游戏转型,我们可能也会在 App 市场观察到这样的新游供应”空心化“趋势。

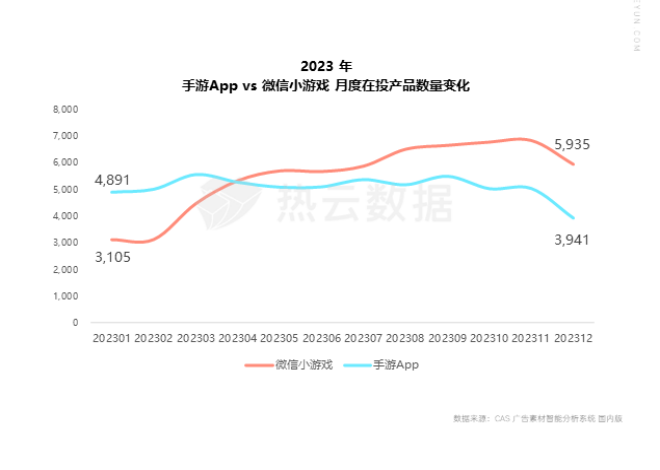

此外,逐渐发达的小游戏买量生态,也让本就竞争激烈的买量市场前途更不明朗。据热云数据,在 2023 年,微信小游戏的在投产品数量超过 16000 个,直逼 App 市场的 18000 个,在下半年甚至出现了全面赶超,投放的素材量及素材创意组数也都比 2022 年增加超两倍。在如今的微信朋友圈,《咸鱼之王》、《寻道大千》等小游戏产品的广告已经遍布头条、微信、抖音。

以往,小游戏生态与 App 市场”各表一枝“,但在如今,二者之间已经形成了深度融合,相互拉扯。可见的是,小游戏市场的”激烈变革“还将持续一段不短的时间,光在近期,我们就见证了小游戏畅销榜的全面洗牌,以及苹果开放 iOS 小游戏支付等重要动态,虽然微信和抖音暂时都没接苹果支付。

随着抖音加大入局力度,这片市场最终将走向何方,又将在最终形成什么样的竞争格局,我们无法预测,但始终保持最高的期待。